В условиях экономической нестабильности и не всегда надежной государственной пенсионной системы, вопрос обеспечения достойной старости становится как никогда актуальным. Большинство людей хотят не только поддерживать уровень жизни, который они имели во время активной трудовой деятельности, но и иметь возможность реализовывать свои мечты без финансовых ограничений, пишет Дзен-канал "Дмитрий Никитенко".

Почему рассчитывать на государственную пенсию небезопасно?

Согласно международным стандартам, государственная пенсия должна составлять минимум 40% от последнего заработка. Однако в России цифры зачастую намного ниже, а пенсионная система продолжает сталкиваться с многочисленными реформами и проблемами. Многие граждане рискуют столкнуться с реальностью, когда их единственным источником дохода становится лишь небольшая пенсия, которая может не покрыть базовые нужды.

Инвестирование как надежная альтернатива

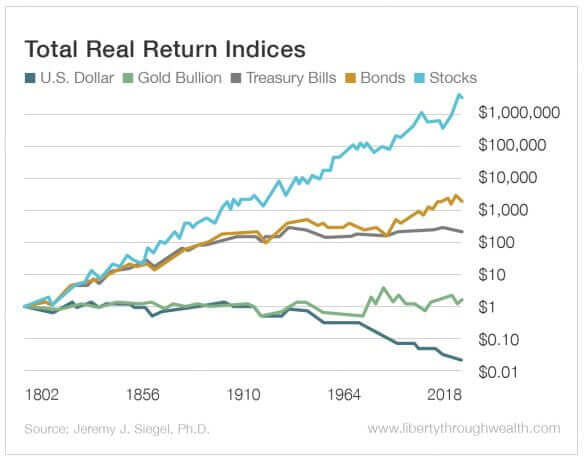

На фоне ситуации с государственной пенсией, все больше людей понимает необходимость построения своего финансового будущего. Основной стратегией в этом вопросе стало инвестирование. Потенциал фондового рынка дает возможность не только сохранить, но и приумножить накопления. Однако стоит помнить, что инвестирование всегда связано с риском. Статистика показывает, что такие инструменты, как акции, имеют историческую доходность, которая значительно превышает инфляцию.

Важно понимать два момента: во-первых, отсутствие инвестиций ведет к потере покупательной способности денег, а во-вторых, риски, связанные с инвестированием, в некоторых случаях оправданы. Например, депозиты традиционно показывают низкую реальную доходность, менее соответствующую уровню инфляции, и могут быть только временным решением для накоплений, которые нужны на краткосрочную перспективу.

Начинать нужно как можно раньше

Один из ключевых факторов для успешного пенсионного накопления - это время. Чем раньше начнется процесс накопления, тем меньше нужно будет откладывать для обеспечения требуемой суммы на пенсии. Пример прост: два человека, которые хотят накопить одно и то же количество — один начинает делать взносы в 30 лет, а другой в 40. Первый, благодаря сложному проценту, значительно опередит своего ровесника, даже вложив меньшие суммы.

Итак, правильное финансовое планирование, регулярное инвестирование и раннее начало накоплений - это три столпа, на которых можно построить надежное финансовое благополучие в будущем. Умение обращаться с деньгами и делать осознанные финансовые решения становятся основными навыками современного человека, стремящегося к стабильности и независимости в своей старости.