Снижение доходов на фоне изменений в экономике

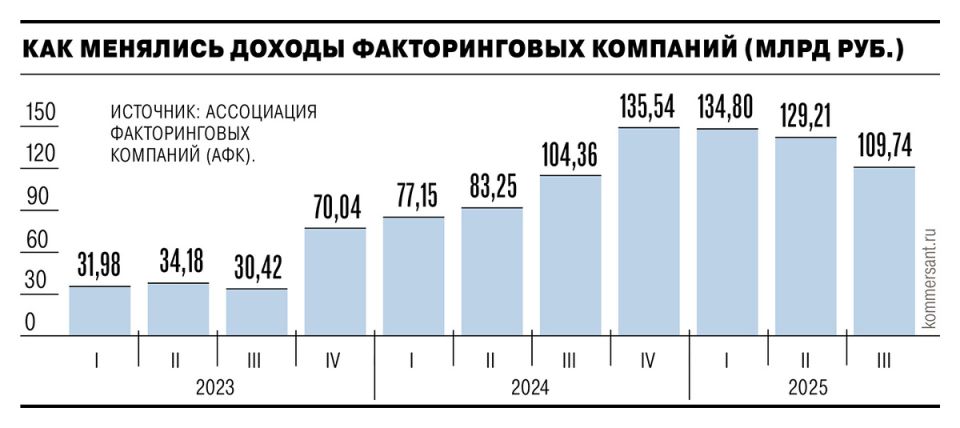

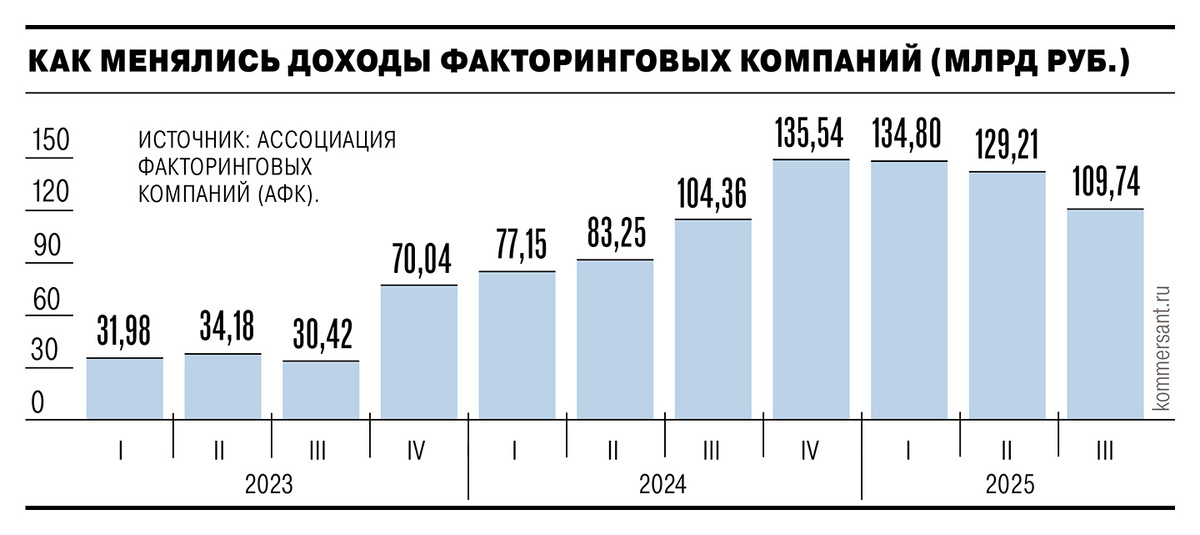

Доходы факторинговых компаний за третий квартал 2025 года сократились на 15%, что стало значительным ударом для рынка. Основной причиной этого падения эксперты указывают на снижение ключевой ставки Центробанка. В результате такой политики стоимость денег в экономике уменьшается, что в свою очередь отражается на доходах компаний, работающих с короткими средствами.

По данным Ассоциации факторинговых компаний (АФК), тройка квартала 2025 года принесла факторинговым компаниям 110 миллиардов рублей. Это снижение по сравнению с 130 миллиардами, полученными во втором квартале, оказалось более ощутимым, учитывая, что в предыдущем квартале падение составило всего 4%.

Влияние ключевой ставки и клиентского спроса

Как поясняет генеральный директор «ВТБ Факторинга» Константин Савельев, объем доходов компаний зависит от их портфелей и уровней процентных ставок в соответствующих отраслях. Тенденция к снижению ставок оказала прямое влияние на показатели третьего квартала. По его словам, снижение ключевой ставки с 20% до 17% привело к уменьшению валового дохода от размещения ресурсов на короткие сроки. Эта ситуация подчеркивает уникальную специфику факторинга, где оборачиваемость средств занимает примерно 65–75 дней.

Ситуация усугубляется падением спроса на заёмное финансирование со стороны клиентов, имеющих высокую долговую нагрузку. Эксперты отмечают, что многие компании не могут генерировать достаточную прибыль для обслуживания своих долгов. Это вынуждает факторинговые компании пересматривать стратегии управления рисками и концентрировать ресурсы на более устойчивых клиентах, чаще всего принадлежащих промышленному и сырьевому секторам.

Будущее факторингового рынка

Согласно прогнозам, в четвертом квартале 2025 года ожидается увеличение объемов портфелей как результат сезонного роста, что может положительно сказаться на доходах компаний. Однако эксперты, включая Павла Шишова из Альфа-банка, предсказывают, что серьезного восстановления доходов ожидать не стоит. По мнению Дмитрия Шевченко, повторное снижение ключевой ставки может не привести к ощутимым изменениям в доходах, если одновременно не вырастет портфель клиентов. Важным аспектом остаются сроки оплаты комиссий при выдаче финансирования и возможность реструктуризации долгов, что станет определяющим в дальнейшем развитии рынка.