Сердце ёкнуло, когда я увидел новые ставки — но это не приговор, а шанс вернуть больше.

Я стоял у кухонного стола, горсть чеков и купленные онлайн курсы лежали передо мной. В уме — одна и та же мысль: «А действительно ли теперь всё потеряно?»

Слышал от коллег историю о том, как одна женщина за год вернула на обучение сына больше, чем ожидала. Звучит нереально? Мне тоже так казалось.

Знакомо ли вам чувство, когда налоговая реформа меняет привычный сценарий, и хочется сдать документы в ящик, а не разбираться? Вы не одиноки. Но за паникой часто скрывается простая арифметика — и она может играть вам на руку.

В этой статье — не сухие законы, а короткая история и понятные шаги, которые реально помогут сохранить деньги и потратить их на важное.

Как началось у меня

«Я даже не знаю, с чего начать», — сказала соседка, когда я принес ей пачку распечаток о вычетах.

Мы пересчитали её расходы на лечение ребёнка и обучение. Оказалось, дело в простых числах: где-то вы теряли время, где-то — документы, а где-то — просто не знали о новых лимитах.

«Если бы я знала раньше, сэкономили бы минимум 40 тысяч», — вздохнула она. Этот вздох и стал толчком — разобрать всё по шагам и рассказать понятно.

Пять простых правил, которые реально работают

1. Знайте свою налоговую «полку»

Посчитайте, какая часть вашего дохода попадает под каждую ставку: 13%, 15%, 18%, 20% или 22%. Это определяет, сколько вы вернёте с каждого рубля вычета.

Примерный подсчёт: если у вас вычет 100 000 руб. и ставка 18% — выгода примерно 18 000 руб.; при ставке 22% это уже 22 000 руб. Не будет лишним прикинуть и запас: если доход подрастёт, выгода увеличится.

2. Максимально используйте имущественные вычеты

Покупка квартиры и проценты по ипотеке — самые «вкусные» вычеты. Даже если вы платите ипотеку по одному ипотечному договору, вы можете получить существенную сумму назад.

Бытовой пример: семья купила квартиру и оформила вычет на 2 млн — при высокой ставке это может значить сотни тысяч рублей обратно в семейный бюджет.

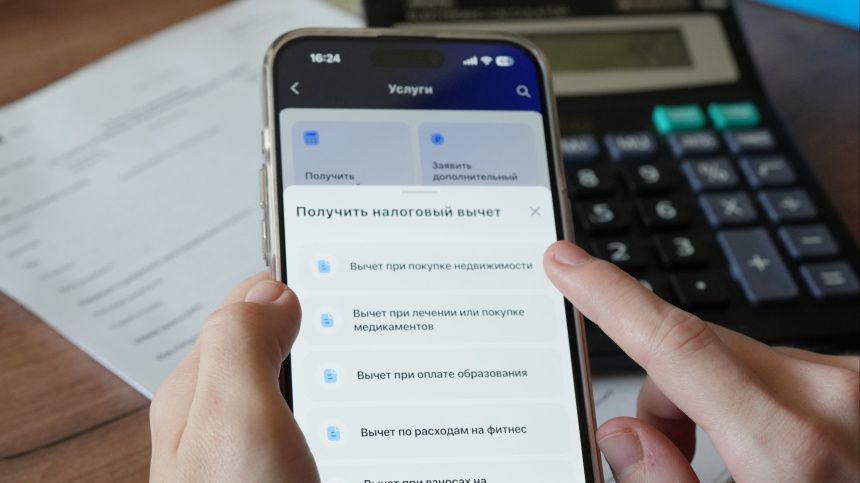

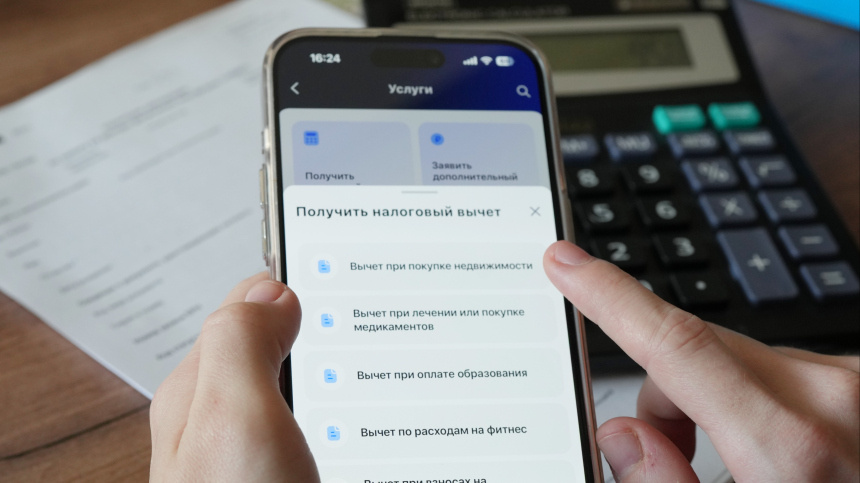

3. Социальные вычеты — не теряйте и копите

Лечение, обучение, спорт — эти расходы суммируются по лимитам. Если в этом году потратились мало, соберите чеки и используйте лимит в следующем периоде.

Например, абонемент в спортзал на 30 000 руб. не кажется большим тратом, но при ставке 18% возврат уже составит несколько тысяч рублей — приятный бонус для здоровья и кошелька.

4. Инвестиции через ИИС — дополнительный инструмент

Вклад на ИИС позволяет вернуть часть внесённой суммы. Если держать счёт три года, это может стать постоянной статьёй экономии.

Не рассматривайте это как быструю спекуляцию — это способ планомерного увеличения выгоды от доходов.

5. Храните документы и пользуйтесь автоматизацией

ФНС всё активнее автоматизирует процесс: часть вычетов может появляться без заявлений. Но пока вычеты не всегда приходят сами — сохраняйте чеки и договоры минимум три года.

Простой совет: заведите папку или сканируйте документы в облако. Так вы не потеряете право на возврат и избежите лишней нервотрёпки.

Коротко о механизме: почему это имеет смысл

Чем выше ставка налога на ваш доход, тем больше ценность каждого рубля, который можно вычесть из базы. Это похоже на скидку: чем выше цена товара, тем больше выгод приносит процент скидки. Автоматизация уменьшает вашу работу и риск забыть про право на возврат, а аккуратно собранные чеки превращают потенциальную выгоду в реальные деньги на счёте.

Первые простые шаги, чтобы начать действовать

- Соберите все чеки и договоры за последние 3 года и кластеризуйте по категориям: лечение, обучение, ипотека, спорт.

- Прикиньте свою текущую годовую ставку налога и сделайте примерный расчёт потенциального возврата по главным позициям.

- Проверьте, какие вычеты доступны автоматически через работодателя, и какие нужно подавать в ИФНС.

- Если есть сомнения с продажей или наследством, проконсультируйтесь с бухгалтером — это поможет избежать ошибок и штрафов.

Небольшой осторожный прикид: даже возврат 15–30 тысяч в год постепенно соберёт подушку безопасности или оплатит курсы, которые давно откладывали.

Ничего сверхъестественного: реформа меняет правила игры, но не лишает вас прав. Действуйте постепенно, проверяйте бумаги и помните — разумные шаги приносят реальные деньги.

Выбор за вами: не драматизировать и использовать доступные инструменты, а не ждать чуда. Простые привычки — и вы начнёте замечать результат.